什么是海外私人银行?

海外私人银行其实并不是神秘,银行还是那个银行,就像汇丰有普通的贵宾级别的卓越账户,也有Private 私人银行级别的账户。普通零售银行该有的服务私人银行都会有,最主要的区别在于客户的资产净值不同以及提供不同的服务(后文会提及)。

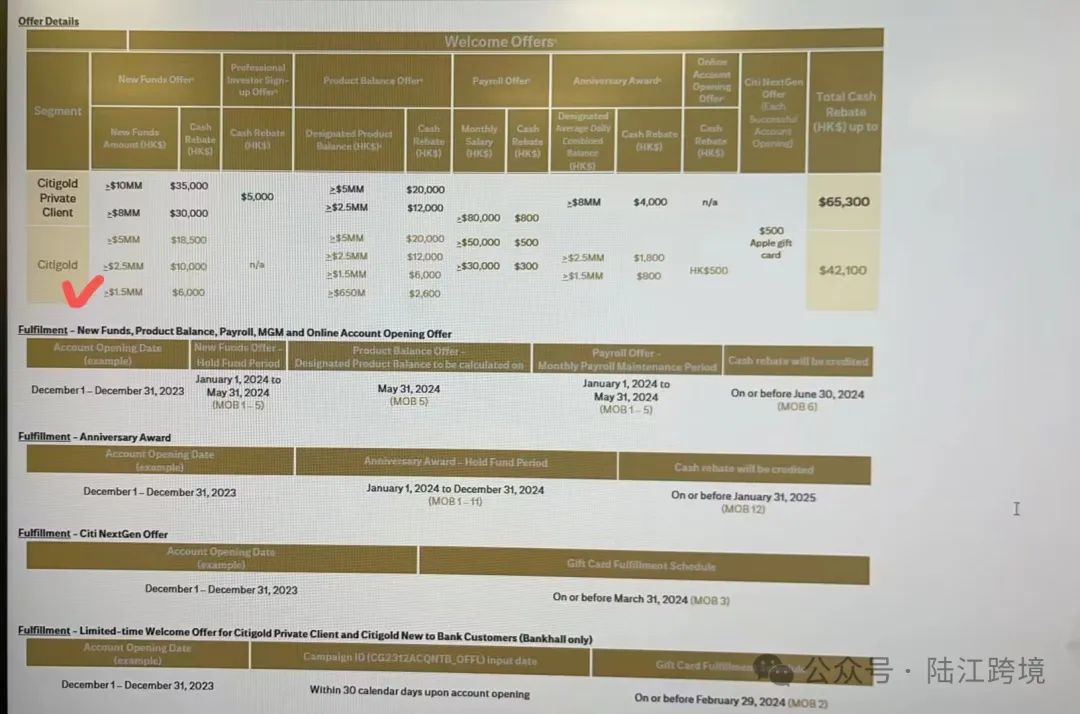

例如海外银行的个人贵宾账户一般在15万美金 起,比如说 香港的渣打优先理财,汇丰卓越理财,恒生优越理财,东亚优越理财,新加坡星展豐盛理財(25万新币)、渣打优先理财等,甚至还有花旗银行需要达标到25万美金以上,才可以满足CITI GOLD的贵宾银行标准。

而海外私人银行,一般来说他的门槛最低在100万美金起步,比如花旗私银是100万美金(800万港币)起步,如下图所示:

列支敦士登LGT皇家银行是150万美金起步。

新加坡银行BOS是在300-500万新币比较合适。

而本次介绍的瑞士银行UBS的话虽然100万美金就可以满足最低门槛,但是一般建议的标准会在 300-500万美金以上的流动性资产 的客户开设海外私人银行账户。

首选瑞士银行UBS的原因

不知道有没有人和我一样,第一次得知瑞士银行(UBS:Union Bank of Switzerland)还来自于周润发饰演的赌神电影,一张价值三千万美金的瑞士银行本票往赌桌上一摔的场景。

私人银行的概念起于欧洲特别是瑞士,几百年过去后,目前全球最顶尖的私行集中在瑞士、列支敦士登、纽约,以及亚洲的新加坡、香港。

而根据2023年亚太区资产管理规模排行榜来看,目前瑞士银行(UBS:Union Bank of Switzerland)稳稳居于第一位,特别是在2023年6月完成了对瑞士信贷(Credit Suisse Group AG)收购之后,是名副其实的私人银行老大哥。当然新加坡的星展银行及新加坡银行(BOS)稳稳地居于第三第四位,紧随其后。

简单一句话,既然可以选择,那么就选最好的。特别是在英国脱欧之后,整体上欧洲最适合私银,选择瑞士或者列支敦士登都会比较合适。

私人银行的价值

和普通人想的那种一个电话帮你订票定游艇开Party的电视剧画面不太一样的是,海外私人银行所提供的服务更多的是在于财富和资产管理上,对财富的增收(投资),财富的保障(税筹)财富的传承(信托)三个方面来进行体现。这里我们一项一项与大家介绍:

3.1

财富增值

相比于普通的零售银行或者贵宾银行的投资产品,私人银行在这些基础上只会多不会少。

瑞银(UBS)很有底气直言市面上其他银行所有的投资类产品他们有的瑞银都有,瑞银有的,其他私银不一定有。

从可投资产品种类来看,我以之前国内大陆炒的火热的QDII海外投资基金为例,市面上买不到或者需要溢价购买的产品,对于私银客户来说,也只是一句话就可以被优先预留配额。

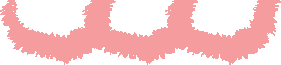

普通的股票、基金、债券、保险、外汇、贵金属等尚且不谈,私银可以提供定制化的投资产品。例如看好越南的某些权益类股票一揽子标的,对欧洲已有的投资希望购置一定比例的风险对冲基金,某些上市公司前的IPO等等,甚至可以要求银行单独出具某些产品以便于自身购买,如下图所示。

从投融资贷款角度来看,海外私人银行提供非常低利息的融资贷款。

比如新加坡,香港,日本等,举例来说客户可以在购置美元债券(5%+)等固收投资后,转手质押给银行融资再贷款(3%),得到70%-90%的资金再进行购置其他投资。

再比如向银行购买了100万美金的储蓄险或者寿险保单,完全可以质押给银行获得再投资资金。

越是有实力的客户,越喜欢贷款,拿别人的钱,去为自己的梦想买单。银行得到了贷款利息,客户得到了投资收益和更多资金去投资,双赢。

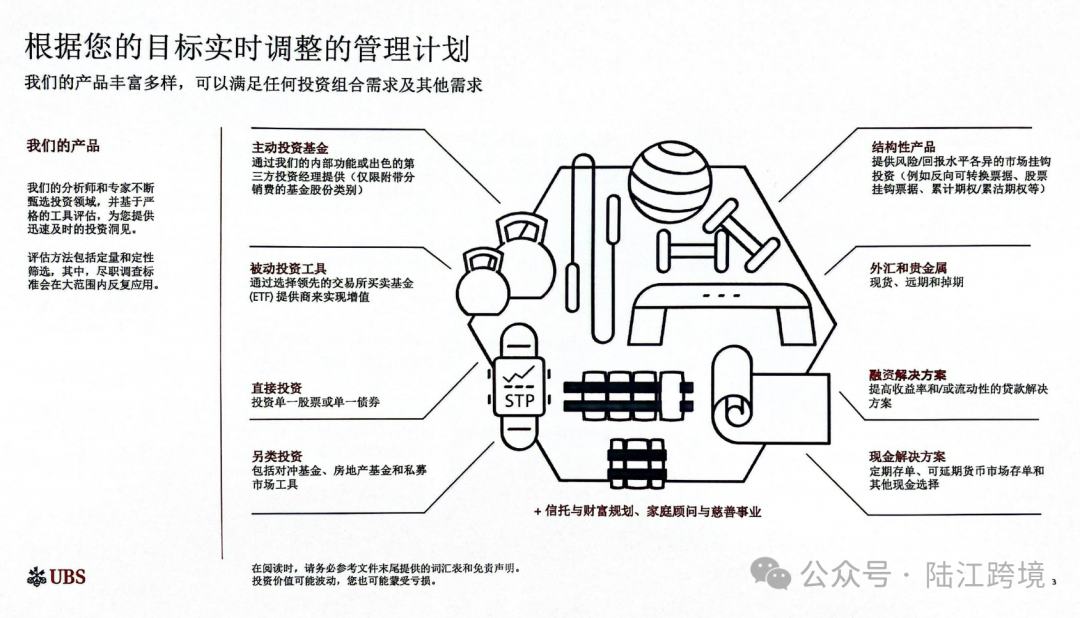

经常服务私银客户的朋友应该知道,超高净值客户常常会有自己的投资经验和想法。(人家只是有钱,又不是傻)这个时候会和私行的顾问一同编制投资计划及投资标的。

客户最终在开启私银时,会和瑞银的投资顾问一同进行投资上的协作,而这些信息是有瑞银在全球的团队共同来实现的。如下图所示:

3.2

财富保障

关于财富保障,我们可以从2个方面来谈论:

一个是财富的物理安全性。在国内面临着日益严峻的经济形势和大环境的变化,从物理上保证财富安全性是很重要的事情。近年来更多高净值客户比如高瓴资本的张磊,海底捞创始人张勇,选择新加坡、欧洲作为其新的财富存放地是一个大的趋势。

另外一个重要部分是税务筹划,可以简单理解为少亏钱。这部分私人银行往往会和像陆江跨境这样全球离岸身份服务公司合作,帮助客户在全球税务筹划上减轻税负。

我这里以在2024年7月份找到我们的客户为例,一年2000万美金左右的收入,移居到美国加拿大的华人也因为当地税务过重常常叫苦不迭,而这样的收入个税在国内要缴纳45%+,换做谁都很心疼。关于税务筹划这里篇幅所限,暂且不表,这里也可以点击阅读陆江跨境税务筹划经典案例:美国绿卡持有人的税务筹划案例。

3.3

财富传承

对于不少高净值客户来说,在完成财务的积累之后接下来就会面临:

– 自己的个人资产如何与公司资产进行隔离?

– 公司这几年赶上了风口,未来收益变低,公司有经营风险怎么办?

– 子女才读大学,未来我的家族产业如何传承?

对于大部分的客户来说,将现金财产、股份,包括不动产等在内的资产装入信托,是目前一种主流的做法,最终目的还是围绕着:资产的隔离,财富的传承。

这些本质和购买大额保单是类似的,将投保人(资产所有者)的资产从个人身上剥离,装入信托或者保险公司,传递给最终受益人,从而达到资产隔离,避免遗产税和指定受益的财富传承。

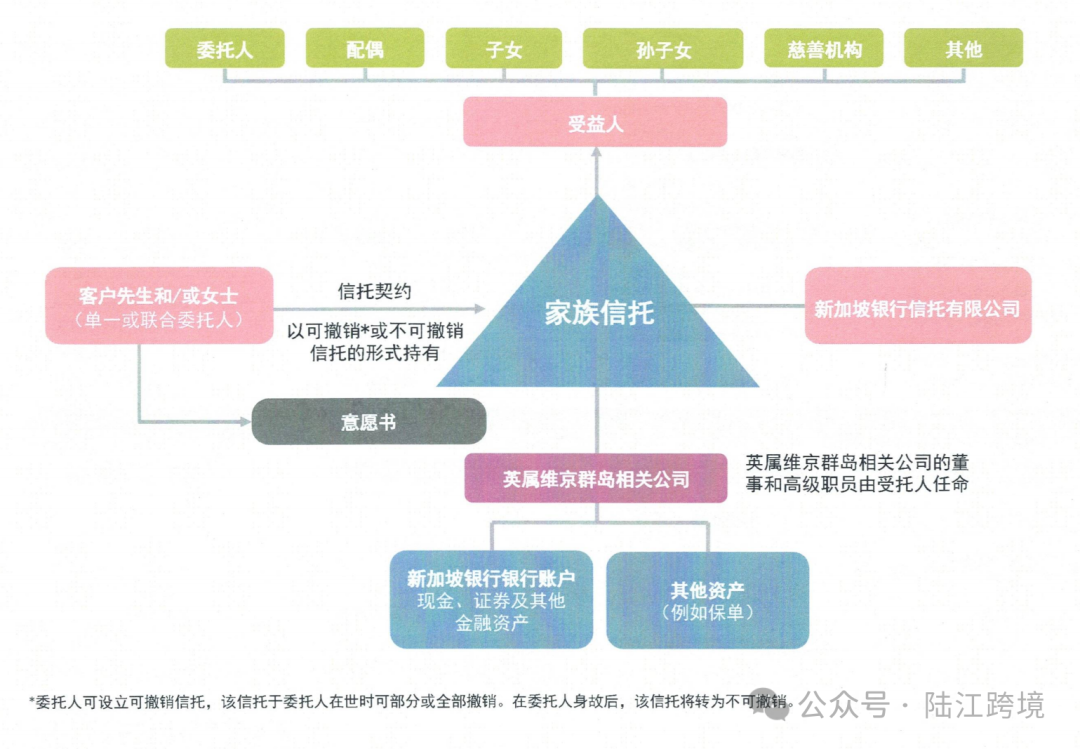

而私人银行刚好也可以提供对应的信托及大额保单服务,满足高净值客户财富传承的需求。(下图为新加坡私银信托)

瑞士银行私银的开户流程

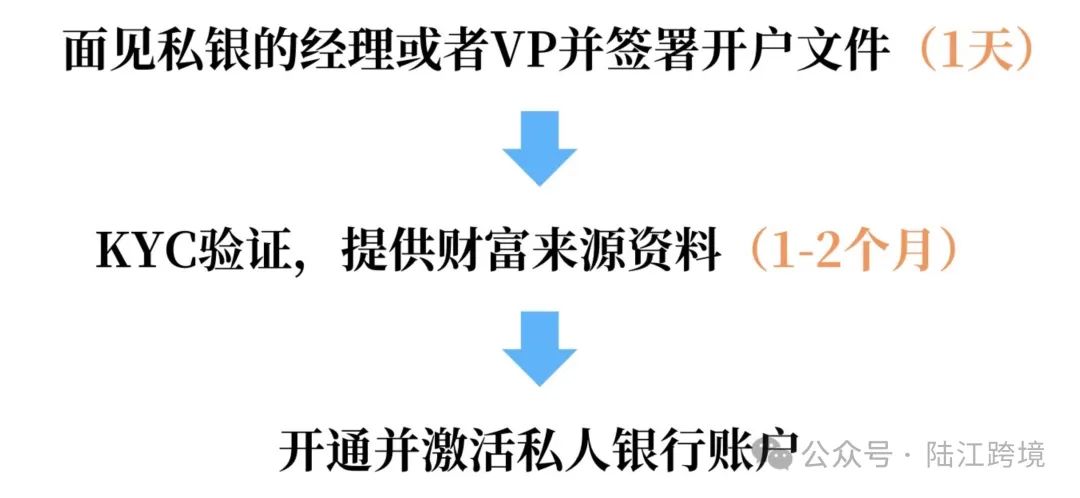

相比于普通银行的开户,根据我们过往服务的经验,私人银行的开户周期一般在2-3个月的样子,少部分客户在3-4个月甚至更久,属于case by case。

但是流程步骤简单,一般情况下仅需要三步:

有人可能会问私人银行开户为何会这么久?这是源自于私人银行更为严格的KYC尽职调查。

为了避免大家对瑞银开户没有直观的印象,这里就带领大家参观莅临香港瑞士银行的开户所在地(香港中环金融街八号国际金融中心第二期五十二楼),如下图所示。

喝杯咖啡,聊聊天,在开户文件上签个字,前期的工作就可以完成了。

如果着急开户的客户资料还未准备好,可能需要从瑞士寄到客户所在地进行签署。完成签署后,就可以开始尽调工作,大概在1-2个月。

这么简单?对的,有钱人的世界就是这么简单。全程只需要去一趟香港或者瑞士即可完成全部的面签工作,后续的KYC和财富来源线上递交就可以。

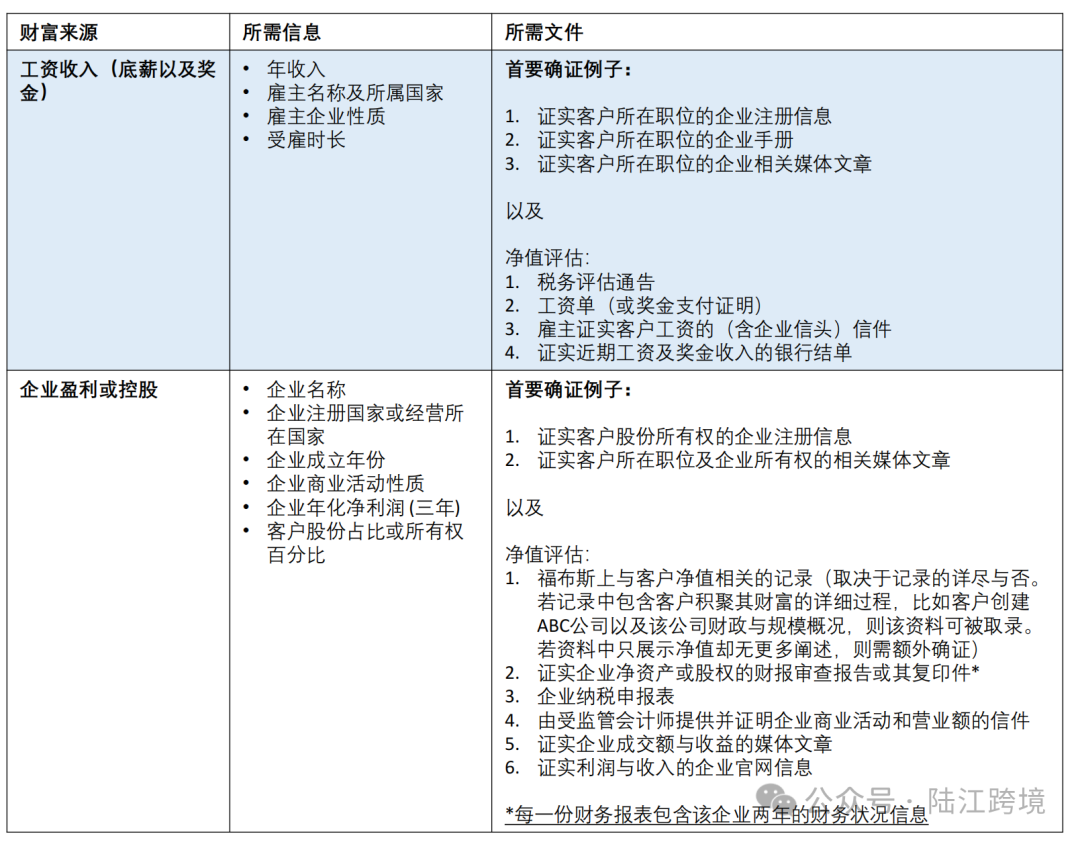

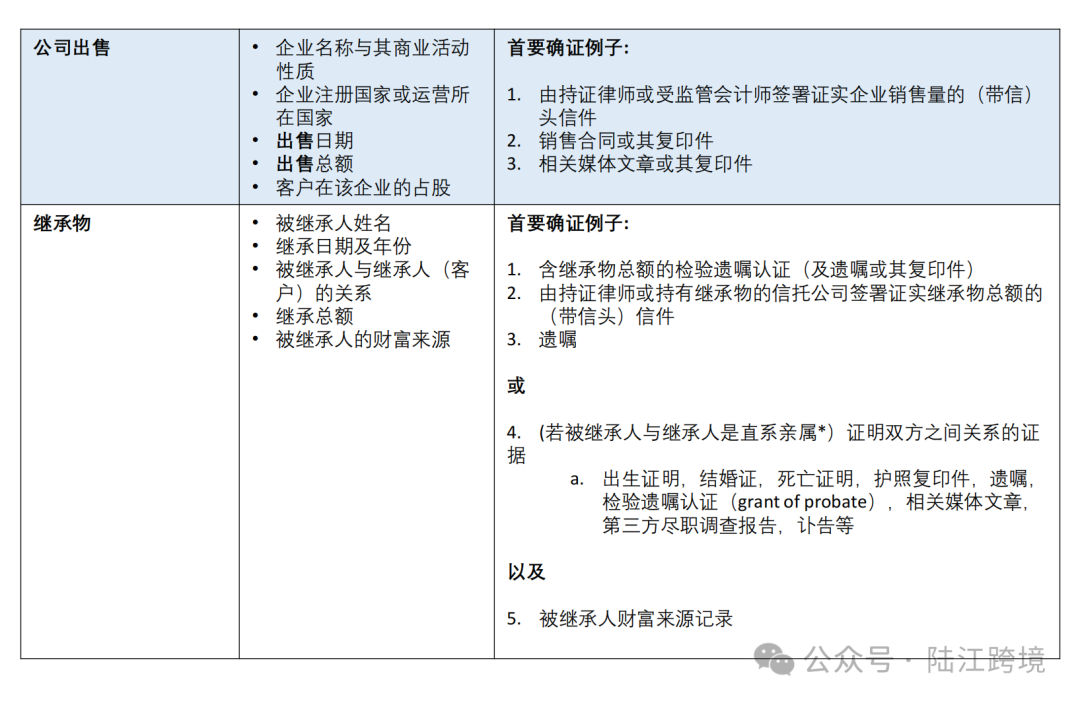

瑞银开户的KYC资料

经常开私人银行的朋友都知道,挣钱容易合规难。为什么这么说?因为开私银账户我们要证明第一桶金是干净的,至少是交过税的。如果是薪资收入,那么从企业收入到个人薪资纳税税表银行结单都要提供给银行,如果是公司收入,那么第三方审计报告,公司财报,公司税表等都要进行递交如下图私银的KYC表格所示:

除瑞银外,还有哪些选择?

目前陆江跨境与全球多家私人银行(准入门槛 300 万美金左右)保持着非常深入的合作,为中高净值提供全方位的财富管理服务。

欧洲区域

瑞士银行 UBS

列支敦士登LGT皇家私人银行

亚太区域

花旗私人银行 Citi Bank Singapore Private Bank

汇丰私人银行 HSBC Private Banking

新加坡银行 Bank of Singapore

星展私人银行 DBS Private Bank

新加坡渣打私人银行 Standard Chartered Singapore Private Bank

私银常见开户问题清单

Q1

私人银行都是要开这么久么?

是的,目前主流私人银行开立时间都在2-3个月周期。这通常是由客户本身的背景条件(越复杂,时间越长)以及开户行合规部门的效率所决定的。因此我们通常建议客户准备比较富余的时间。南

作为深圳小老虎商务公司子品牌,创立于 2017 年,一直专注于个人及公司的离岸业务,在全球美国、英国、法国等地共控有多家商务及秘书公司。通过咨询公司的专业服务、高效的流程,结合传统金融行业的严谨与稳重,为中高净值人群及海外业务拓展需求的公司提供离岸产品及服务。在移民移居海外身份办理、离岸公司架构/设立/年审,个人(贵宾)/商业/私人银行开设,海外企业资信调查等服务中保有极高成功率及客户赞誉。

![]()