上次陆江跨境和大家聊聊香港公司开公户为什么那么难那么慢,今天陆江跨境就详细拆解,开公户的时候银行的KYC到底在查什么、有“雷区”不能碰以及不同银行的开户资质怎么评估,帮你更加合规应对银行审查,顺利下户。

1. 什么是KYC?

KYC,即“了解你的客户”(Know Your Customer)。

银行做KYC审查的目的只有一个,就是需要对你有一个相对综合的了解,了解你本人,了解你的历史,了解你的公司,了解你的关联公司。通过这套完整的程序来核实你的身份、评估业务性质和资金来源的合法性。

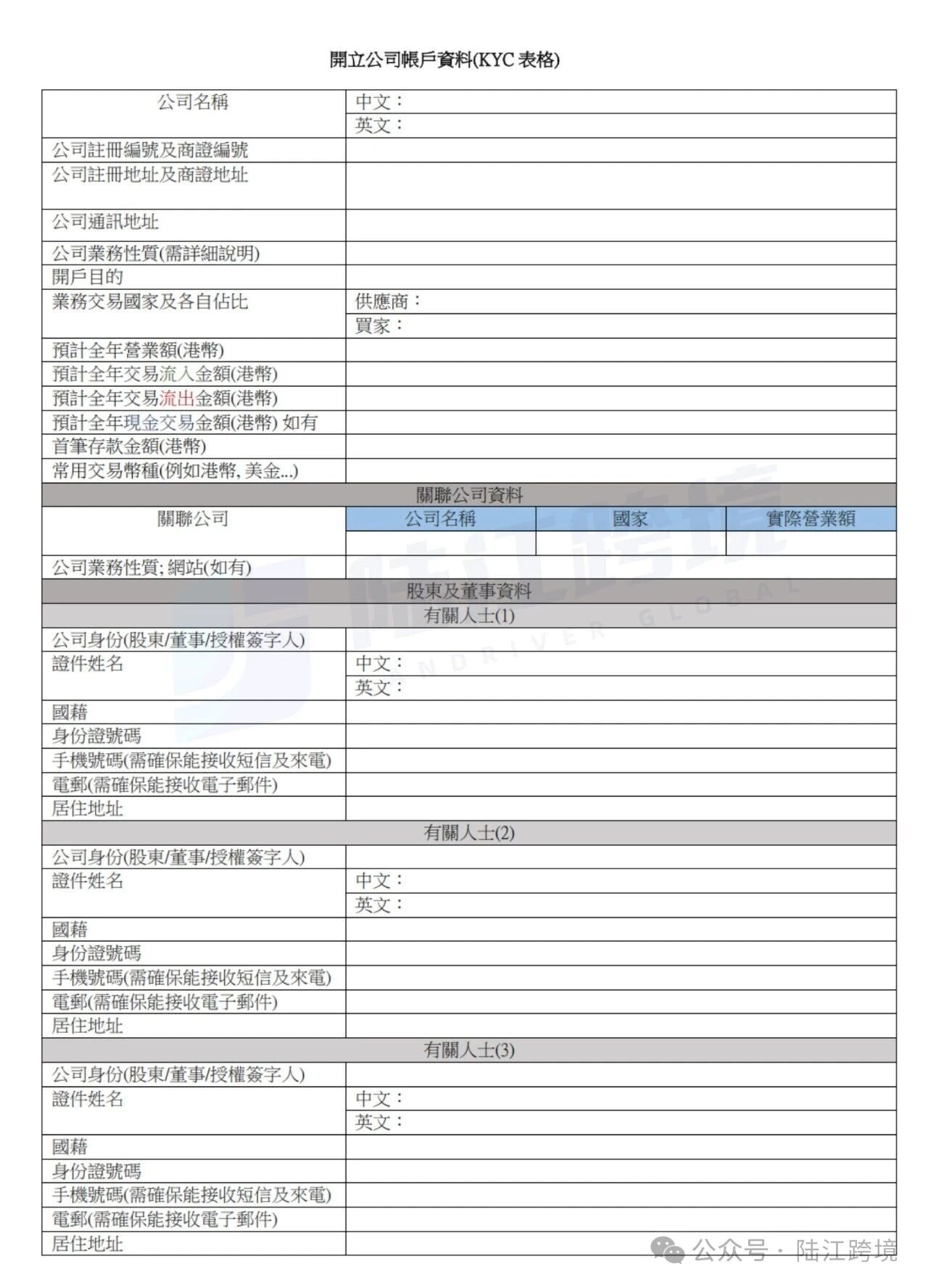

所以你想要在银行开户,就需要让银行全面地了解你,包括但不限于下面这些(以恒生KYC为例):

【国内公司】

- 营业执照

- 2–3份与客户签订的合同/提单/发票

- 近一年增值税申报表

- 国内对公账户近半年流水

看到这里你可能会有疑问:我注册的是香港公司,为什么银行还要查我内地公司的情况呢?

这主要是因为香港作为国际金融中心,必须遵守全球性的合规审查。你可以这样理解:一家新成立的香港公司,对银行来说就像一张白纸。银行如何快速建立信任?一个最有效的办法,就是看看它在内地的关联公司实力和背景如何。

因此,提供内地关联公司的资料,其实是在帮您的香港公司“加分”:

- 证明业务真实:贸易合同、公户流水等,可以证明您有真实的生意在做,而不是一个空壳公司。

- 展示财务实力:国内的纳税记录和经营情况,能让银行对您的整体财务健康和还款能力有一个判断。

- 建立整体信誉:一家运营良好、信誉不错的内地公司,能极大地增强银行对您这家香港公司的信任,让银行相信您具备管理和使用账户的能力。

简单来说,银行想把服务提供给背景清晰、业务真实可靠的企业。提供内地关联公司的信息,就是企业向银行展示“我值得信赖”“让我开户没风险”的有力方式。

【香港公司】

- 身份证明:全体董事及股东的身份证明文件与有效联系方式

- 公司证照:公司注册证书、最新商业登记证

- 法定文件:公司章程及NNC1或NAR1报表

- 业务与流水:香港现有银行近半年流水、2-3份与境外客户的意向合同

不少客户开设海外公司账户的时候,香港公司的基本资料都能提供,唯独无法准备意向合同等证明。尤其是新成立的公司,常常会在这个环节犯难:公司刚起步,还没有正式业务,哪来的“意向合同”呢?

这里有个关键点需要理解:香港银行的开户逻辑和内地不同,它是“先有业务,再开户”,而不是“先开户,再找业务”。因此,提供意向合同是几乎所有香港实体银行的硬性要求,用于满足KYC(了解你的客户)审查,证明你开户的真实商业目的。

2. 别担心,陆江给您支两招,轻松解决这个难题

- 意向合同无需真实执行:这份合同主要用于向银行展示,不一定需要实际履行。

- 合作对象灵活寻找:可以请您的生意伙伴、供应商,甚至关联的海外公司协助签署。

找到合作方之后,您需要提供一份专业的合同草案给到对方公司签字盖章。

在准备意向合同时,有一个细节需要特别留意:合同对象需要是香港公司或海外公司,不能是内地公司。这是因为,您申请的是香港公司对公账户。银行经理在审核时,需要看到您的公司在香港或海外有业务往来或发展意向。

如果您的业务合同全部来自内地,经理很可能会提出疑问:既然生意都在内地完成,为什么不直接使用内地的对公账户,而要特意来开一个香港账户呢?这会让开户申请的成功率大打折扣。

如果您需要一份标准规范的合同模板作为参考,请随时联系我们。这类情况我们经常遇到,已经积累了丰富的解决方案,一定能帮您想到办法。

【个人资料】

- 手持身份证照片 / 香港身份证照片

- 地址证明

- 个人近半年银行流水

- 最近一年的社保缴纳记录

- 国内在职证明

很多客户在开户的时候,会发现要求提供的个人资料很多,会抱怨怎么需要这么多个人信息,简直就是在查户口!但是这真的不是我们需要的资料,而是银行要求提供的。

银行需要通过这些材料,全方位地了解:

- “你是谁”(身份与住址是否真实)

- “你的财务是否稳健”(个人流水反映消费习惯与财务健康度)

- “你的职业与收入来源是否清晰”(在职证明与社保记录交叉验证您的职业背景)

简单来说,银行通过这些文件,来确认您是一位有真实职业背景、财务健康、可以信赖的申请人。

除了基本证件,银行还需要你提供地址证明,本质上是为了确认您是一个真实存在、可联系的申请人,总不能只是知道了你这个人,但连你人在哪里都不知道。

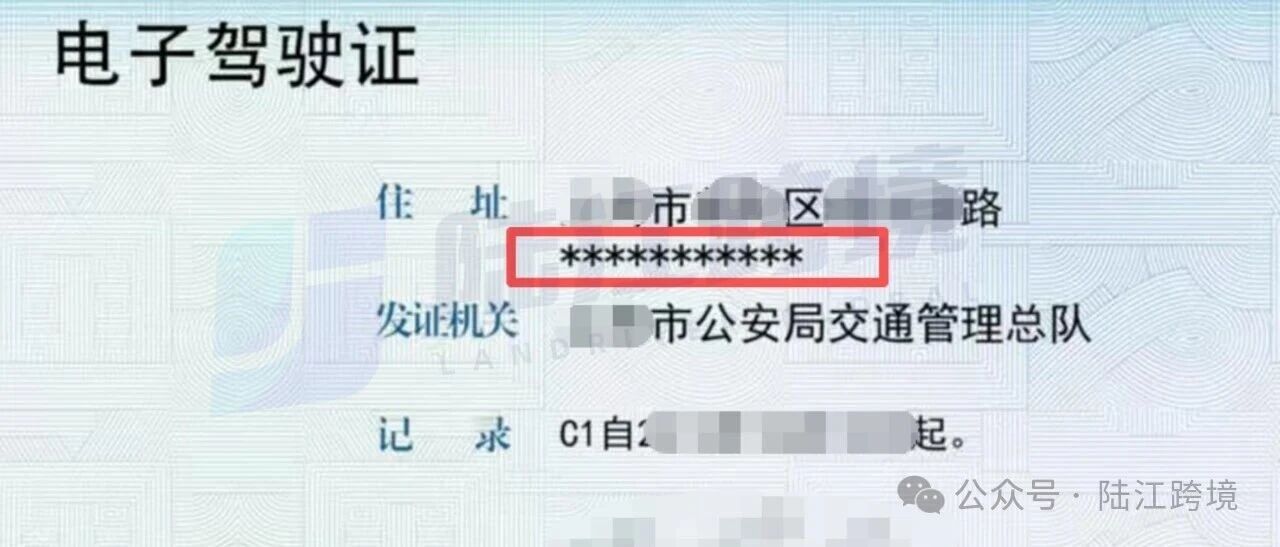

3. 哪些文件可以作为地址证明?

- 官方机构签发:您名下的房产证、有效驾驶证。

- 公共事业单位账单:近3个月内由水、电、燃气或电信公司寄出的、带有您姓名和地址的账单。

- 金融机构账单:近3个月内银行信用卡或借记卡的对账单。

像我们跟中银经理关系比较好情况下,可以提供大陆身份证来豁免地址证明。

注意:地址证明上必须完整呈现详细地址,像这类用星号遮挡的地址证明则无法用于开户

4.开户的时候银行经理看到哪些“雷区”会直接拒批?

- 政治敏感人士:例如人大代表等。

- 身份或背景存疑:证件过期、个人信息前后矛盾。

- 无效住址证明:地址为缩略形式或无法核实。

- 高风险业务与资金来源:涉及加密货币、无牌金融、珠宝古董等;大额收入无法提供合理解释。

- 业务真实性存疑:预期交易规模与公司背景严重不匹配。

- 开户用途不清晰:无法清晰说明为何需要香港账户,或业务仅限内地。

- 公司注册地址可疑:使用被标记为“污水池”或黑名单的秘书地址。

- 与敏感国家往来:(如下)

- 被制裁地区(包括但不限于):伊朗、朝鲜、俄罗斯、白俄罗斯、苏丹、古巴、叙利亚、索马里、刚果(金)、厄立特里亚

- FATF风险提示:阿尔及利亚、厄瓜多尔、缅甸、阿富汗、安哥拉、圭亚那、印尼、伊拉克、老挝、巴拿马、巴布亚新几内亚、也门、乌干达

- 毒品犯罪高风险:缅甸、阿富汗、巴基斯垣、委内瑞拉、玻利维亚、哥伦比亚、哥斯达黎加、墨西哥

- 恐怖融资高发:马里、马来西亚、印尼、菲律宾、伊拉克、黎巴嫩、利比亚、也门、阿富汗、巴基斯坦、巴勒斯坦、约旦

- 跨境诈骗高发:埃及、肯尼亚、贝宁、布基纳法索、多哥、佛得角、冈比亚、几内亚、儿内亚比绍、加纳、马里、尼日尔、尼日利亚、塞内加尔、乌干达

- 金融透明度较低:阿联酋(迪拜)、黎巴嫩、巴林、圣马力诺、列支敦士登、直布罗陀、巴哈马、巴拿马、伯利兹

5.开户资质如何评估?

了解清楚经理开户的尽职审查在查些什么,那么下一步就是开户资质的评估了

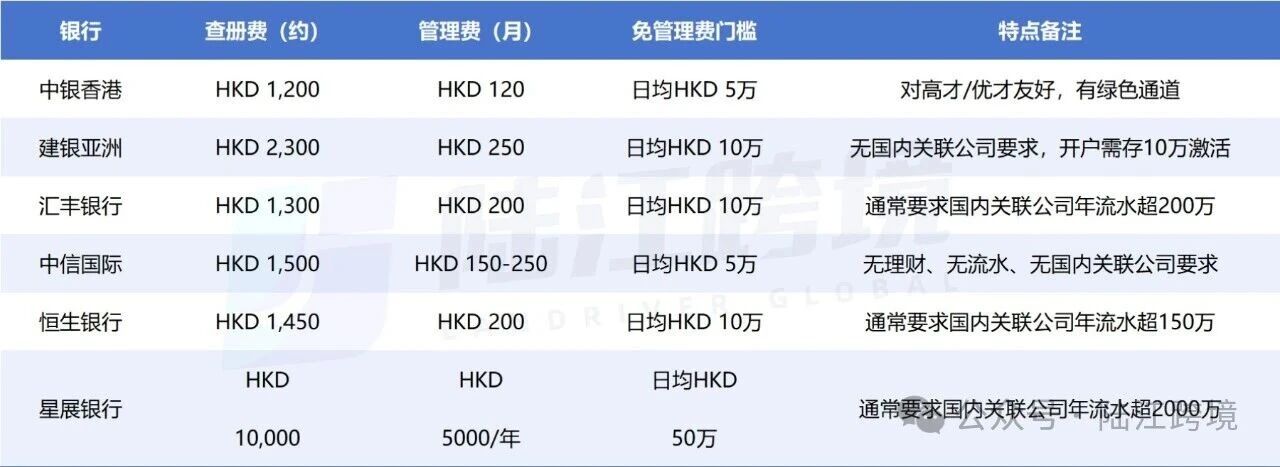

前文提到,香港与内地不同,并不是客户随心所欲选择银行的,而是银行根据既定标准筛选客户。您无法仅凭个人偏好开设汇丰等大银行的账户,因为不同银行有各自的开户门槛,具体如下:

主流银行开户(先以几家银行为例)

如果你不清楚自己能开哪家银行的公户,欢迎联系我们评估开户资质。

6. 开户基本流程

- 提交资料预审

- 预审通过后,银行将协调安排面签时间

- 客户携带完整资料至指定地点进行面签

- 银行进行账户制作

- 邮寄密码函,完成账户激活

如果你想在香港银行开公户,也不用过于担心,我们陆江跨境与多家银行保持良好合作关系,在提前沟通并完成预审的情况下,通常可以在1–2个月内成功开立账户。如有需要欢迎随时咨询陆江跨境,我们将竭诚为您服务!

7. 扩展阅读

【1】为什么香港公司开银行账户这么难? 银行审查到底在查什么?

8. 关于陆江跨境

作为深圳小老虎商务公司子品牌,创立于 2017 年,一直专注于个人及公司的离岸业务,在全球美国、英国、法国等地共控有多家商务及秘书公司。通过咨询公司的专业服务、高效的流程,结合传统金融行业的严谨与稳重,为中高净值人群及海外业务拓展需求的公司提供离岸产品及服务。在移民移居海外身份办理、离岸公司架构/设立/年审,个人(贵宾)/商业/私人银行开设,海外企业资信调查等服务中保有极高成功率及客户赞誉。

9. 更多信息

产品更新:https://blog.landriverglobal.com/

Telegram:https://t.me/SHIRLEYJIANG

点击【联系我们】立即 WhatsApp、Telegram、邮件、微信 联系我们,更多内容可前往【产品更新】查看。

![]()